Penggunaan Pendapatan Individu tertakluk kepadaPendapatan Boleh Guna.Pendapatan Boleh Guna ialah bakipendapatan yang diterima setelah ditolak dengan potonganwajib.

Kandungan

Konsep Pendapatan Boleh Guna

Pendapatan boleh guna = Pendapatan Individu – Potongan wajib

Bukan semua pendapatan yang diterima boleh dibelanjakan kerana pendapatan individu tertakluk kepada potongan wajib iaitu caruman KWSP, caruman PERKESO, zakat dan cukai pendapatan perseorangan. Pendapatan boleh guna ialah pendapatan sebenar individu yang boleh dibelanjakan setelah ditolak semua potongan wajib.

Potongan Wajib

Potongan wajib ialah bayaran yang ditetapkan oleh undang-undang atau diwajibkan dalam rukun Islam. Potongan wajib akan mengurangkan pendapatan semasa individu tetapi memberi jaminan pendapatan pada masa hadapan.

Potongan wajib terdiri daripada :

Caruman Kumpulan Wang Simpanan Pekerja (KWSP)

KWSP merupakan satu institusi keselamatan sosial yang ditubuhkan pada tahun 1991. Tujuan penubuhan KWSP ialah menyediakan faedah persaraan kepada ahlinya melalui pengurusan simpanan ahli secara cekap dan amanah.

Caruman KWSP amat penting kepada pekerja selepas bersara untuk menyara hari tua. Semua pekerja sektor swasta dan pekerja tidak berpencen sektor awam diwajibkan mencarum dalam KWSP. Caruman ahli akan digunakan untuk pelaburan seperti membeli hartanah, sekuriti kerajaan, bon dan pinjaman dan ini membolehkan KWSP membayar dividen kepada ahlinya.

Kadar caruman semasa pekerja ialah 11% daripada gaji dan kadar caruman majikan ialah 12% / 13% daripada gaji. Caruman ahli disimpan dalam dua akaun iaitu Akaun 1 dan Akaun 2.

| Akaun 1 (KWSP) | Akaun 2 (KWSP) |

|---|---|

| 70% daripada simpanan dan khusus untuk persaraan | 30% daripada simpanan dan khusus untuk pengeluaran pra persaraan yang boleh menambah nilai kepada simpanan persaraan |

| Tidak bolehdikeluarkan sebelum bersara | Simpanan dalam akaun 2 boleh dikeluarkan dalam situasi berikut : – Pengeluaran perumahan – Pengeluaran pendidikan – Pengeluaran kesihatan – Pengeluaran umur 50 – Pengeluaran simpanan melebihi RM1 juta – Pengeluaran haji |

Kesemua simpanan dalam Akaun 1 dan Akaun 2 boleh dikeluarkan dalam situasi berikut :

- Mencapai umur 55 tahun

- Meninggalkan negara

- Disahkan tidak berupaya untuk bekerja

- Meninggal dunia

- Anggota perkhidmatan awam yang telah diberi taraf berpencen

Caruman Pertubuhan Keselamatan Sosial Pekerja (PERKESO)

Tujuan penubuhan PERKESO adalah untuk memberi perlindungan keselamatan sosial melalui insurans sosial seperti membayar faedah perubatan dan wang untuk pekerja yang mengalami risiko dan menyediakan bekalan prostetik dan pemulihan bagi pekerja.

Individu yang tidak perlu mencarum dalam PERKESO ialah kakitangan kerajaan, pembantu rumah, bekerja sendiri, pekerja asing,dan pekerja yang telah mencapai umur 60 tahun.

PERKESO memberi perlindungan melalui Skim Bencana Pekerjaan dan Skim Keilatan. Pekerja yang wajib mencarum dalam PERKESO ialah pekerja yang menerima gaji bulanan RM4 000 ke bawah. Kadar caruman majikan ialah 1.75% dan caruman pekerja ialah 0.5% daripada gaji pekerja.

| Skim Bencana Pekerjaan | Skim Keilatan (Kecacatan Kekal) |

|---|---|

| Memberi perlindungan untuk kemalangan yang berlaku semasa bekerja atau perjalanan ke tempat kerja. | Memberi perlindungan kepada pekerja jika berlaku ilat atau kematian atas sebab yang tidak berkaitan dengan pekerjaan sebelum umur 60 tahun. |

| Faedah yang diperoleh di bawah skim ini ialah faedah perubatan, faedah hilang upaya sementara / kekal, faedah kebumian dan lain-lain. | Faedah di bawah skim ini ialah pencen ilat, pencen penakat, pemulihan, faeah kebumian. |

Bayaran zakat

Zakat dikenakan ke atas orang Islam yang cukup syarat-syaratnya. Zakat bertujuan membersihkan atau menyucikan harta dan membersihkan orang kaya daripada sifat kedekut dan bakhil.

Zakat adalah salah satu rukun Islam yang kelima. Zakat bererti bersih, suci atau berkat.

| Tujuan Zakat |

|---|

| Membersihkan diri pembayar zakat |

| Mewujudkan sifat bersyukur |

| Mengagihkan sebahagian kecil kekayaan daripada golongan kaya kepada golongan miskin |

| Mengurangkan perasaan iri hati dalam kalangan orang miskin |

| Mengurangkan jurang perbezaan antara golongan kaya dengan miskin |

| Mewujudkan perpaduan dalam urusan ekonomi dan kewangan |

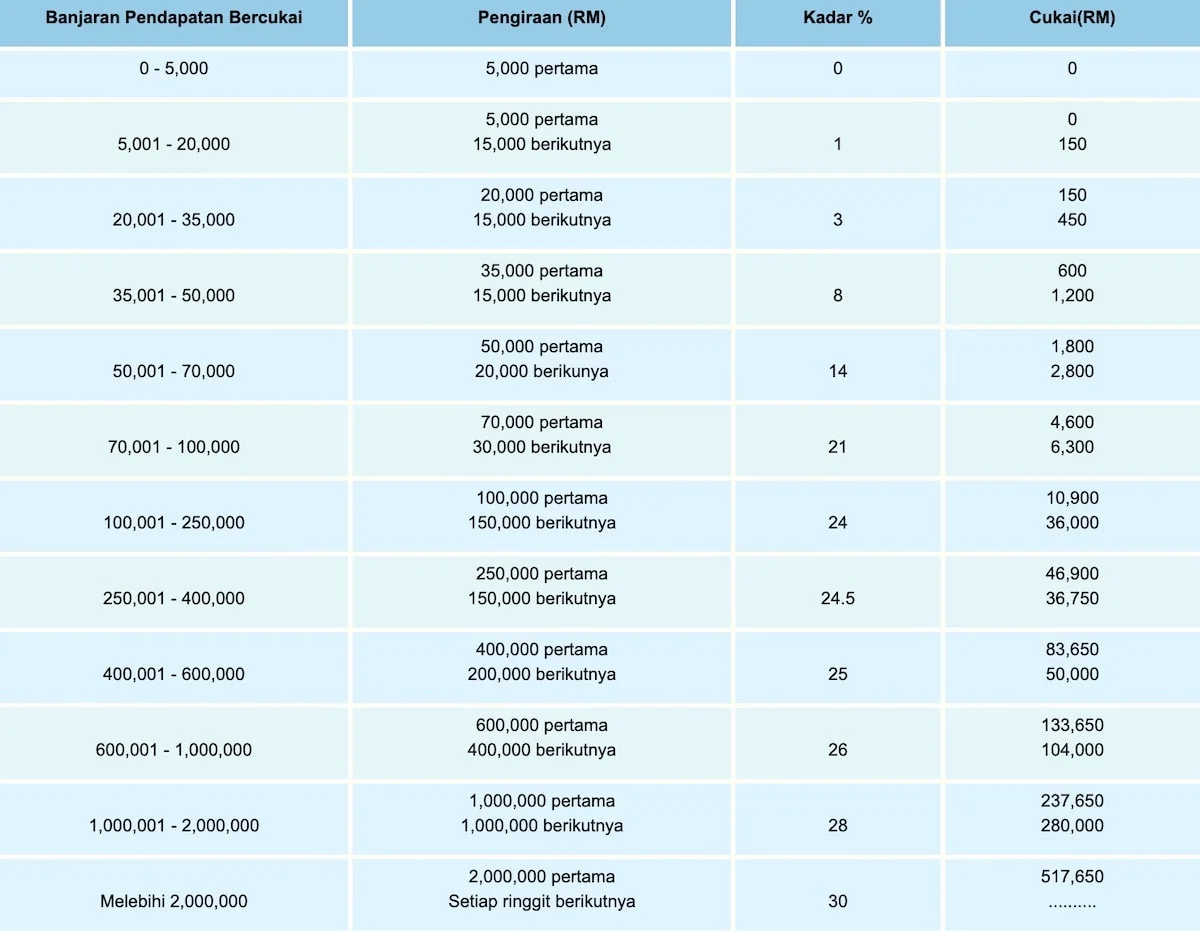

Cukai pendapatan perseorangan

Setiap rakyat Malaysia yang menerima pendapatan melebihi tahap tertentu wajib membayar cukai pendapatan individu.

| Tujuan kerajaan mengenakan cukai |

|---|

| Menambah hasil kerajaan. Cukai membiayai perkhidmatan seperti pendidikan, perubatan, perlindungan alam serta kemudahan rekreasi. |

| Mengurangkan jurang pendapatan golongan kaya kepada golongan miskin. |

| Membangunkan ekonomi negara. |

| Membekalkan barang dan perkhidmatan awam. |

Cukai pendapatan individu dikutip oleh Lembaga Hasil Dalam Negeri (LHDN). Pendapatan yang diterima daripada punca pekerjaan atau perniagaan serta pendapatan lain seperti sewa, faedah tertakluk kepada cukai pendapatan.

Cukai yang dikenakan bergantung kepada pendapatan boleh cukai.

Pendapatan boleh cukai = Pendapatan tahunan – pelepasan cukai

Kadar cukai bersifat progresif iaitu semakin tinggi pendapatan boleh cukai semakin tinggi kadar cukai pendapatan yang perlu dibayar.

Pelepasan cukai ialah amaun pendapatan yang dibenarkan untuk dikecualikan daripada pengiraan cukai. Pelepasan cukai yang tinggi akan mengurangkan pendapatan boleh cukai dan seterusnya mengurangkan jumlah cukai pendapatan yang perlu dibayar oleh seseorang individu.

| Diri sendiri (RM9,000) | Insuran nyawa dan KWSP (RM7,000) |

| Isteri yang tidak bekerja (RM4,000) | Insurans pendidikan dan perubatan (RM3,000) |

| Pelepasan Cukai Gaya Hidup (RM2,500) | Individu kurang upaya(RM6,000) |

Bagi individu beragama Islam, jumlah zakat yang dibayar boleh ditolak daripada cukai pendapatan yang dikenakan sebagai lain-lain rebat cukai.

Keperluan Dan Kehendak

Keperluan

- Perkara asas yang mesti dipenuhi

- Untuk meneruskan kehidupan

- Bilangannya terhad

- Mudah dipenuhi

- Harga barang stabil dan dikawal oleh kerajaan

- Perlu dipenuhi / wajib oleh semua orang

- Tidak dipengaruhi oleh tingkat pendapatan

- Contohnya makanan, pakaian, dan tempat tinggal

Kehendak

- Perkara yang tidak semestinya dipenuhi

- Untuk hidup lebih selesa / mewah

- Bilangannya tidak terhad

- Sukar dipenuhi

- Harga barang kehendak tidak dikawal oleh kerajaan

- Tidak perlu dipenuhi oleh semua orang

- Dipengaruhi oleh saiz pendapatan

- Contohnya kereta, telefon bimbit dan pakej pelancongan

Penggunaan Pendapatan Individu

Pendapatan boleh guna (PBG) individu akan digunakan untuk membeli barang dan perkhidmatan bagi memenuhi keperluan dan kehendak. Perbelanjaan ini dikenal sebagai perbelanjaan penggunaan. Baki PBG yang tidak dibelanjakan pula dikenali sebagai tabungan.

Pendapatan boleh guna = Perbelanjaan penggunaan + Tabungan

Perbelanjaan penggunaan individu terdiri daripada perbelanjaan untuk membeli:

Barang tahan lama

- Barang yang tempoh penggunaannya melebihi setahun

- Biasanya barang kehendak

- Contohnya : perabot, kereta

Barang tidak tahan lama

- Tempoh penggunaan singkat, kurang setahun

- Biasanya barang keperluan

- Contohnya : makanan

Perkhidmatan

- Tetap : Pendidikan dan pengangkutan

- Tidak tetap : perlancongan dan hiburan

Faktor Yang Mempengaruhi Corak Perbelanjaan Pengguna

Perbelanjaan pengguna memainkan peranan penting dalam pertumbuhan ekonomi dan pembangunan negara kita. Peningkatan perbelanjaan pengguna memberi kesan positif kepada ekonomi Malaysia seperti peningkatan pengeluaran, peningkatan peluang pekerjaan, serta menggalakkkan inovasi produk dalam industri.

Terdapat pelbagai faktor yang mempengaruhi corak perbelanjaan isi rumah iaitu :

Pendapatan

Peningkatan pendapatan akan memberi kesan positif kepada kuasa beli pengguna dan seterusnya perbelanjaan pengguna akan meningkat.

Corak perbelanjaan pengguna berpendapatan sederhana dan tinggi lebih bertumpu kepada perbelanjaan untuk pelancongan, hotel serta restoren. Manakala golongan berpendapatan rendah pula tertumpu kepada perbelanjaan perumahan, elektrik, air serta makanan.

Harga

Harga barang akan meningkat apabila permintaan melebihi penawaran (DD>SS). Harga barang akan menurun apabila penawaran melebihi permintaan (SS>DD).

Contohnya harga hotel akan meningkat semasa musim cuti sekolah kerana banyak permintaan. Manakala harga ikan pula akan meningkat ketika musim tengkujuh kerana penawaran/tangkapan ikan berkurangan pada musim ini.

Terdapat juga faktor perubahan lain seperti kadar pertukaran RM, perubahan harga minyak dan cukai SST.

Corak perbelanjaan pengguna tidak berubah sekiranya harga barang makanan meningkat atau menurun kerana ia merupakan perbelanjaan asasi. Sebaliknya peningkatan harga barang dan perkhidmatan akan menjejaskan kemampuan pengguna untuk membeli barang kehendak contohnya barang elektrik

Pengiklanan dan pemasaran

Pemasaran merupakan aktiviti menyalurkan barang dan perkhidmatan kepada pengguna akhir

Pengguna gemar membeli barang yang mudah diperoleh dan bermutu serta dijual pada harga yang berpatutan

Pemasaran tidak langsung semakin popular kerana liputan internet semakin meluas dan pengguna Internet yang semakin ramai (facebook, ebay,lazada dan lain-lain) Pengiklanan pula satu bentuk komunikasi untuk menyampaikan maklumat tentang sesuatu produk untuk memujuk pelanggan.

Pengiklanan menyampaikan maklumat tentang produk baharu di pasaran dan ini memberi kesan kepada perbelanjaan pengguna

Barang pengganti

Kebiasaannya barangan seperti minuman ringan mempunyai banyak barang pengganti berbanding barang keperluan asas seperti beras. Peningkatan harga minuman ringan tertentu akan menyebabkan pengguna membeli jenama lain.

Namun pengguna terpaksa meneruskan pembelian barang keperluan seperti gula, garam, minyak dan ubat walaupun barangan ini mengalami peningkatan harga disebabkan tiada pengganti hampir.

Citarasa dan segmen pasaran

Citarasa mempengaruhi corak perbelanjaan kerana kehendak yang tidak terhad berbanding pendapatan yang terhad. Oleh itu pengguna akan berusaha untuk memenuhi citarasanya agar mencapai kepuasan yang maksimum.

Citarasa berbeza mengikut kaum, umur, jantina, pendapatan dan lokasi. Contohnya perubahan citarasa pengguna yang mementingkan kesihatan menyebabkan permintaan untuk produk kesihatan meningkat.

Segmen pasaran bermaksud membahagikan pasaran kepada subunit yang kecil berdasarkan kumpulan pengguna tertentu. Contohnya kumpulan golongan kanak-kanak, dewasa, bekerja, pelajar dan lain-lain.

Kaedah Pembayaran Untuk Pembelian Barang

Pengguna mempunyai dua pilihan pembayaran untuk pembelian iaitu :

Bayaran secara tunai

Bayaran secara tunai bermaksud pelanggan membayar dengan wang tunai sebaik sahaja menerima barang atau perkhidmatan.

| Kelebihan | Kelemahan |

|---|---|

| Harga lebih murah kerana tidak melibatkan unsur faedah. | Tidak dapat menikmati barang mewah seperti barang kemas kerana kekurangan tunai |

| Berbelanja secara berhemat, pengguna yang membeli barang secara tunai perlu berdisiplin semasa berbelanja kerana tertakluk kepada had perbelanjaan berdasarkan jumlah wang dimiliki | Tidak dapat melindungi diri daripada inflasi |

| Pengguna mungkin menikmati diskaun tunai apabila membayar secara tunai mengikut syarat diskaun | Kurang sesuai untuk membeli barang yang mahal seperti kereta kerana melibatkan jumlah wang yang banyak |

| Bayaran tunai diterima secara meluas berbanding belian kredit | Ada risiko kehilangan tunai dan tiada jaminan dapat semula |

| Barang terus menjadi hak milik pembeli kerana harganya telah dibayar penuh | Pembeli sukar mendapat perkhidmatan selepas jualan seperti membaiki atau mengganti barang yang rosak kerana penjual tidak bertanggungjawab selepas barang telah ditukar milik |

Bayaran secara kredit

Bayaran secara kredit bermaksud bayaran yang ditangguh untuk suatu tempoh masa tertentu, namun pengguna boleh menggunakan barang sebelum menjelaskan harga penuh.

Pengguna mungkin perlu membayar pendahuluan dan bakinya dibayar secara ansuran. Harga belian untuk bayaran kredit lebih tinggi kerana penjual akan mengenakan faedah ke atas baki yang belum dijelaskan.

| Kelebihan | Kelemahan |

|---|---|

| Bayaran secara ansuran meringankan beban kewangan pembeli berbanding dengan bayaran secara tunai yang perlu dijelaskan sekali gus | Pengguna terpaksa membayar jumlah yang lebih tinggi kerana dikenakan faedah |

| Dapat menikmati barang walaupun harga penuh belum dijelaskan | Mendorong pengguna berbelanja melebihi kemampuan dan menyebabkan pembaziran berlaku |

| Peningkatan taraf hidup kerana dapat menggunakan barang yang mahal seperti kereta dengan bayaran yang minimum | Disebabkan bayaran ansuran yang perlu dibuat setiap bulan, pengguna terpaksa menangguhkan perbelanjaan yang lain |

| Menggalakkan pembeli merancang perbelanjaannya kerana terpaksa membayar ansuran bulanan | Barang boleh ditarik balik jika pembeli tidak mampu membayarnya |

| Pembeli boleh menggunakan barang yang dibeli secara kredit untuk menghasilkan pendapatan atau memulakan perniagaan |

Fitur Ekonomi Dalam Pembelian Kredit

Bayaran pendahuluan

Peniaga lazimnya meminta pengguna membayar sejumlah wang sebagai bayaran pendahuluan untuk belian barang secara kredit. Jumlah yang dibayar bergantung kepada harga barang dan juga atas pertimbangan penjual

Bayaran pendahuluan perlu dipulangkan oleh penjual sekiranya barang tidak dapat diserahkan dalam tempoh yang ditetapkan. Penjual berhak untuk menghapus kira bayaran pendahuluan yang dibayar oleh pengguna sekiranya pengguna enggan menunaikan kewajipannya.

Kadar faedah

Kadar faedah ditentukan oleh pihak yang memberi kemudahan kredit seperti bank perdagangan dan syarikat kredit. Jumlah faedah bergantung kepada bayaran balik pinjaman dan bayaran pendahuluan yang dibuat serta jenis produk yang dibeliKebiasaannya kadar faedah untuk pembelian kereta adalah tetap dalam tempoh bayaran.

Pembelian rumah secara kredit pula tertakluk kepada kadar faedah terapung yang bergantung kepada kadar asas (BR) dan kadar efektif pembiayaan indikatif (IELR) yang ditetapkan oleh bank pusat.

Caj kewangan

Caj yang dikenakan kepada pemegang kad kredit oleh pengeluar kad kredit ke atas baki yang belum dijelaskan selepas tarikh tamat tempoh. Caj kewangan akan dikira berdasarkan baki harian.

Jumlah yang perlu dibayar

Jumlah yang perlu dibayar untuk belian kredit ialah baki harga setelah ditolak bayaran pendahuluan dan ditambah dengan jumlah faedah yang dikenakan.

Jumlah yang perlu dibayar = (Harga belian – Deposit) + Jumlah faedah yang dikenakan

Belanjawan Peribadi

Anggaran perbelanjaan berdasarkan anggaran pendapatan boleh guna seseorang individu untuk tempoh tertentu seperti satu bulan. Belanjawan peribadi dapat membantu individu mencapai matlamat kewangan iaitu sesuatu yang ingin dicapai oleh seseorang dalam jangka masa tertentu.

Matlamat kewangan boleh dibahagikan kepada jangka pendek, sederhana dan panjang. Antara penentu matlamat kewangan ialah keinginan, umur individu, kedudukan kewangan dan minat individu. Contohnya, membeli kereta dan melancong.

| Kepentingan matlamat kewangan |

|---|

| Menggalakkan perbelanjaan secara berhemat |

| Membantu individu memahami nilai sebenar wang |

| Mempunyai simpanan |

| Supaya mempunyai lebihan wang setiap bulan |

Penyediaan Belanjawan Peribadi

Langkah-langkah menyediakan belanjawan peribadi :

i) Mengenal pasti punca pendapatan dan potongan wajib

– Jumlah pendapatan – potongan wajib = Pendapatan boleh guna

ii) Mencatat semua perbelanjaan yang hendak dilakukan

– Kelaskan mengikut perbelanjaan tetap (sewa), harian (makanan) dan luar jangkaan (kecemasan)

iii) Menyusun perbelanjaan mengikut keutamaan

– Mengutamakan perbelanjaan yang benar-benar diperlukan

iv) Mengimbangkan anggaran pendapatan boleh guna dan perbelanjaan

– Pastikan perbelanjaan tidak melebihi PBG dan terdapat baki pendapatan yang tidak dibelanjakan (tabungan)

Belanjawan peribadi yang disediakan oleh seseorang individu berbeza dengan individu yang lain kerana matlamat kewangan yang berbeza kerana bergantung kepada jumlah pendapatan dimiliki, komitmen kewangan dan corak perbelanjaan seseorang.

Kepentingan Belanjawan Peribadi

- Membolehkan individu mendahulukan perkara yang penting – terutamanya barang keperluan

- Membantu individu menabung – sebahagian daripada pendapatan untuk tujuan kecemasan

- Membantu menyelaraskan perbelanjaan mengikut pendapatan – tidak membazir serta boros

- Mengelakkan hutang – kerana tidak berbelanja melebihi pendapatan

- Mengelakkan kenaikan harga barang (inflasi) – membolehkan individu mengawal perbelanjaan

Strategi Simpanan

Perancangan perbelanjaan yang berhemat akan membantu individu menabung sebahagian daripada pendapatannya.

Berikut adalah pelbagai strategi simpanan :

Bank perdagangan

Membantu menyelaraskan perbelanjaan mengikut pendapatan – tidak membazir serta boros. Individu boleh memilih untuk menyimpan dalam akaun semasa, tabungan atau simpanan tetap. Pemegang akaun simpanan tetap akan menerima faedah yang lebih tinggi berbanding akaun tabungan.

Bank Islam

Menyediakan akaun Simpanan-i Wadiah, Al-Awfar dan Deposit Bertempoh-i (Tawarruq) kepada pelanggan. Bank akan berkongsi keuntungan dengan pelanggan berdasarkan perjanjian.

Bank Simpanan Nasional (BSN)

Individu boleh memilih untuk menyimpan dalam akaun GIRO, akaun tabungan, simpanan tetap, SEDAR, CHESS atau membeli sijil simpanan premium. Pemegang akaun akan menerima pulangan berbentuk faedah atau dividen.

Lembaga Tabung Haji (LTH)

- Simpanan untuk rakyat Malaysia yang beragama Islam

- Simpanan akan dibayar bonus dan dividen berdasarkan jumlah simpanan yang dimiliki

Unit amanah

- Terdiri daripada unit amanah saham contohnya, Amanah Saham Nasinal (ASN), Amanah Saham Bumiputra (ASB)

- Pemegang unit amanah dibayar dividen dan bonus saham

Koperasi

- Individu perlu menjadi ahli untuk menyimpan dalam koperasi

- Ahli koperasi dibayar dividen.

Insurans nyawa

- Individu boleh menabung dengan membeli polisi Insurans nyawa

- Terdapat 2 jenis insurans di Malaysia iaitu insurans konvensional dan takaful

- Selain melindungi pemegang polisi, syarikat insurans juga membayar pulangan berbentuk dividen

Syarikat kewangan

Syarikat kewangan enyediakan kemudahan simpanan Islamik dan konvensional contohnya Malaysian Building Society Berhad (MSSB).Syarikat kewangan membayar pulangan berbentuk faedah atau dividen.

Simpanan lain

- Pembelian bon simpanan

- Pembelian emas

Konsep Risiko Dan Pulangan Dalam Pelaburan

Pelaburan yang dibuat oleh sesorang individu dikenal sebagai pelaburan peribadi. Pelaburan peribadi bermaksud komitmen dana (sejumlah wang) kepada satu aset atau lebih yang akan dipegang untuk satu tempoh dengan harapan aset tersebut akan menghasilkan pendapatan yang tinggi pada masa hadapan.

Terdapat tujuh jenis pelaburan peribadi iaitu :

Simpanan di bank

Menyimpan sejumlah wang dalam simpanan tetap dan bank akan membayar kadar faedah tetap kepada pelabur dengan syarat pelabur tidak mengeluarkan dana dalam jangka masa yang ditetapkan

Hartanah

- Membeli rumah kediaman, lot kedai atau tanah

- Dengan mengambil kira aspek keadaan ekonomi, lokasi, serta prospek hartanah pada masa depan

- Individu akan menerima pendapatan dalam bentuk sewa jika membenarkan orang lain mengusahakan tanah/tinggal

- Atau menerima keuntungan modal iaitu kenaikan nilai hartanah jika dijual semula

Saham

- Syarikat menerbitkan saham untuk mengumpulkan modal

- Individu yang membeli saham akan menyumbangkan dana kepada syarikat dan sebagai balasan, syarikat menawarkan sebahagian hak pemilikan syarikat kepada pelabur dengan syarat tertentu

- Individu akan menerima pendapatan pelaburan berbentuK dividen dan keuntungan modal iaitu kenaikan nilai saham

Unit amanah

- Individu boleh melabur dalam skim unit amanah yang diuruskan oleh Syarikat Pengurusan Unit Amanah

- Syarikat ini akan melabur semula dana tersebut dalam portfolio pelaburan seperti sekuriti dan saham

- Individu akan menerima pendapatan pelaburan berbentuk dividen dan keuntungan modal iaitu kenaikan nilai unit amanah

Sekuriti pinjaman

- Individu boleh membeli sekuriti kerajaan yang diterbitkan oleh kerajaan atau syarikat seperti bon, debentur dan sekuriti kerajaan

- Pemegang sekuriti pinjaman sebenarnya ialah pemberi pinjaman manakal penerbit sekuriti ialah peminjam

- Individu akan menerima pendapatan pelaburan berbentuk faedah dan mendapat semula jumlah pokok pinjaman pada tarikh matang sendiri

Logam berharga

- Individu boleh membeli logam berharga seperti emas, perak dan platinum sebagai aset pelaburan

- Nilai logam berharga bergantung pada ketulenan logam dan keadaan ekonomi

- Pelabur akan menerima keuntungan modal iaitu kenaikan nilai logam berharga tersebut

Urus niaga pertukaran asing (FOREX)

- Melibatkan pembelian satu wang dengan menukarkan atau menjual satu mata wang lain

- Misalnya individu boleh membeli Dolar AS dengan menukarkannya dengan RM

- Mata wang yang dibeli boleh dipegang atau dijual semula apabila nilainya meningkat

- Pelabur akan menerima keuntungan modal iaitu kenaikan nilai mata wang Risiko Dalam Pelaburan

Risiko Dalam Pelaburan

Risiko pelaburan ialah kemungkinan sesorang individu mengalami sesuatu ketidakpastian daripada pelaburan yang dilakukan. Pelabur mungkin menghadapi kerugian atau keuntungan daripada sesuatu pelaburan.

Tahap risiko adalah berbeza antara jenis pelaburan yang berlainan. Kecairan merujuk kepada keupayaan aset untuk diubah menjadi tunai. Contohnya, tunai di tangan dan simpanan di bank.

Jadual yang berikut menunjukkan perbandingan pelbagai jenis pelaburan peribadi.

| Jenis pelaburan peribadi | Tahap risiko | Tahap pulangan | Tahap kecairan |

|---|---|---|---|

| Simpanan tetap Sekuriti kerjaan | Bebas risiko | Rendah | Tinggi |

| Sekuriti kerjaan | Bebas risiko | Rendah | Sederhana |

| Unit amanah | Rendah | Rendah | Tinggi |

| Hartanah | Rendah | Rendah | Rendah |

| Logam berharga | Sederhana | Tinggi | Rendah |

| Saham syarikat | Tinggi | Tinggi | Sederhana |

| Urus niaga pertukaran asing (FOREX) | Tinggi | Tinggi | Tinggi |

Pulangan Pelaburan

Pulangan pelaburan ialah keuntungan yang dinikmati oleh pelabur daripada aktiviti pelaburan yang dilakukan. Pulangan mungkin berbentuk faedah, sewa dan dividen. Pulangan juga dalam bentuk keuntungan modal iaitu kenaikan nilai aset pelaburan seperti kenaikan nilai hartanah.

Bentuk pelaburan | Bentuk pendapatan pelaburan | Penerimaan keuntungan modal |

|---|---|---|

| Simpanan tetap | Faedah | X |

| Hartanah | Sewa | √ |

| Unit amanah | Dividen | √ |

| Sekuriti pinjaman | Faedah | X |

| Saham | Dividen | √ |

| Logam berharga | – | √ |

| FOREX | – | √ |

Hubungan Antara Risiko Dan Pulangan Pelaburan

Tahap risiko dalam sesuatu pelaburan berubah dengan pulangan pelaburan tersebut. Risiko yang tinggi akan membawa pulangan yang tinggi dan sebaliknya.

Sebagai contoh, pelaburan dalam hartanah dikatakan berisiko rendah berbanding pelaburan saham syarikat, kerana hartanah mempunyai nilai yang stabil manakala saham terdedah kepada turun naik harga. Tetapi pulangan pembelian saham adalah lebih tinggi berbanding pelaburan dalam hartanah.

Peningkatan nilai saham boleh berlaku dalam masa singkat disebabkan oleh faktor- faktor seperti prestasi syarikat atau perubahan polisi kerajaan manakala peningkatan nilai hartanah adalah perlahan dan bergantung kepada lokasi, prospek masa depan dan faktor lain.

jutaan terima kasih